Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Österreich

Österreich

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

China

China

Dänemark

Dänemark

Deutschland

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Griechenland

Griechenland

Hongkong

Hongkong

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Litauen

Litauen

Mexiko

Mexiko

Neuseeland

Neuseeland

Niederlande

Niederlande

Norwegen

Österreich

Norwegen

Österreich

Polen

Polen

Portugal

Portugal

Rumänien

Rumänien

Schweden

Schweden

Schweiz

Schweiz

Singapur

Singapur

Slowakei

Slowakei

Slowenien

Slowenien

Spain

Spain

Tschechische Republik

Tschechische Republik

Türkei

Türkei

Ungarn

Ungarn

Vereinigte Arabische Emirate

Vereinigte Arabische Emirate

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten

Vereinigte Staaten

Jedes Unternehmen, das mit Business-to-Business-Kunden (B2B) auf Kredit handelt, geht ein kalkuliertes Risiko ein. In dem Moment, in dem eine Rechnung ausgestellt wird, verlässt Kapital das Unternehmen und wird durch ein Versprechen ersetzt. In einer idealen Welt wird dieses Versprechen immer eingehalten. In der Realität können verspätete Zahlungen und Zahlungsausfälle jedoch still und leise die Gewinne schmälern, die Liquidität belasten und das Wachstum hemmen. Das Management dieses Risikos ist daher zu einer der strategisch wichtigsten finanziellen Entscheidungen geworden, die ein Unternehmen treffen kann.

Sollte ein Unternehmen das Risiko auf einen Versicherer übertragen, um sich auch bei Insolvenz des Kunden die Zahlungssicherheit zu sichern? Oder sollte es das Risiko intern verwalten und potenzielle Verluste aus eigenen Rücklagen auffangen, anstatt sie an einen Versicherer zu übertragen? Beide Ansätze zielen darauf ab, den Cashflow zu schützen, aber nur einer bietet den Rahmen für die Widerstandsfähigkeit und das Vertrauen, die Unternehmen benötigen, um ihre finanzielle Gesundheit zu sichern und ihr Wachstum voranzutreiben.

In diesem Artikel untersuchen wir, wie die beiden Ansätze in der Praxis funktionieren und warum die Unterscheidung zwischen ihnen wichtig ist.

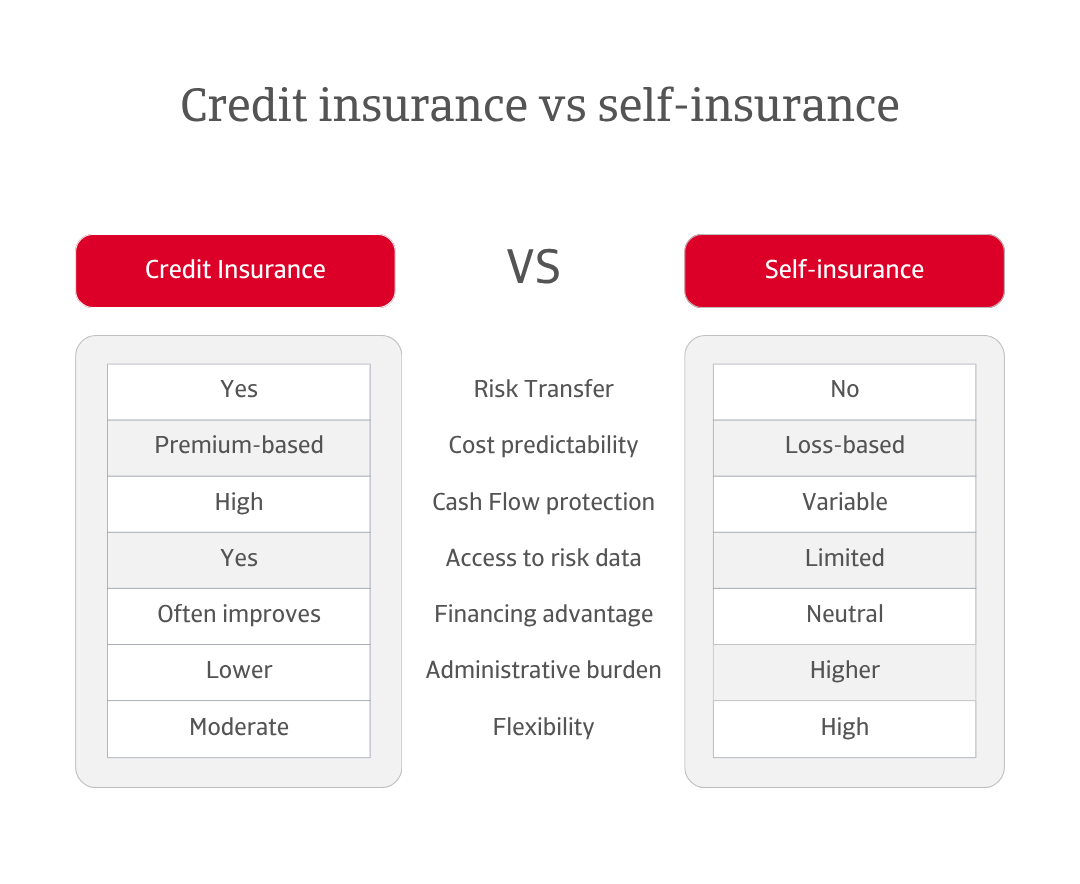

Auf den ersten Blick scheint die Selbstversicherung finanziell effizient zu sein. Diese scheinbare Ersparnis kann jedoch unter dem Druck eines einzigen größeren Zahlungsausfalls zunichte gemacht werden. Die Selbstversicherung erfordert, dass Liquidität vorgehalten oder Betriebskapital gebunden wird, um potenzielle Verluste auszugleichen. Diese brachliegenden Mittel könnten sonst für Investitionen, Innovationen oder Expansionen genutzt werden. Die Kreditversicherung wandelt das unvorhersehbare Risiko von Forderungsausfällen in feste, überschaubare Kosten um. Die Prämien sind im Verhältnis zum Umsatz in der Regel moderat und werden oft durch einen besseren Zugang zu Kreditfazilitäten ausgeglichen. Banken und Kreditgeber, die durch versicherte Forderungen beruhigt sind, bieten in der Regel verbesserte Kreditbedingungen oder höhere Kreditlinien an. Das Ergebnis sind eine stärkere Liquidität, gesündere Bilanzen und die Flexibilität, mit Zuversicht Wachstum anzustreben.

Der Unterschied zwischen den beiden Ansätzen wird besonders deutlich, wenn ein Kunde in Zahlungsverzug gerät. Eine unbezahlte Rechnung zwingt das Unternehmen, zusätzlichen Umsatz zu generieren, um den Verlust auszugleichen. Bei einer unbezahlten Rechnung in Höhe von 10.000 € und einer Umsatzmarge von 12,5 % müsste ein Unternehmen beispielsweise einen neuen Umsatz von 80.000 € erzielen – das Achtfache des ursprünglichen Rechnungswerts –, um die Auswirkungen auszugleichen. Mit einer Kreditversicherung, die 90 % der Rechnung abdeckt, sinkt die Schwelle für die Rückforderung auf nur 8.000 €. Wenn ein Teil des verbleibenden Verlusts durch professionelles Inkasso zurückgefordert wird, verringert sich das Risiko noch weiter. Der Unterschied ist nicht nur numerischer Natur, sondern strategischer Art und spiegelt grundlegend unterschiedliche Ansätze in Bezug auf Risiko und Widerstandsfähigkeit wider.

Aus Sicht der Opportunitätskosten ist eine Kreditversicherung selten eine passive Ausgabe. Sie wirkt als Katalysator für Kapitaleffizienz und verwandelt das Risikomanagement von einer defensiven Kostenposition in einen aktiven Werttreiber. Sie ist mehr als nur ein Sicherheitsnetz, sondern wird zu einem Instrument für finanzielle Flexibilität.

Die Selbstversicherung bietet Unternehmen vollständige Autonomie bei Entscheidungen zum Kreditmanagement. Für viele fördert diese Unabhängigkeit Flexibilität und schnelle Entscheidungsfindung. Allerdings liegt damit auch die gesamte Verantwortung für die Überwachung und das Management des Zahlungsrisikos von Kunden beim Unternehmen selbst – eine Aufgabe, die mit wachsenden Portfolios oder sich ändernden Handelsbedingungen immer komplexer werden kann und oft Ressourcen und Fachwissen erfordert, die über den täglichen Betrieb hinausgehen.

Die Kreditversicherung führt eine andere Art der Kontrolle ein, die auf Daten, Analysen und einer strukturierten Überwachung basiert. Versicherer überwachen kontinuierlich die finanzielle Gesundheit ihrer Kunden, geben Warnmeldungen aus, wenn sich Risiken ändern, und bieten Zugang zu detaillierten Informationen über die globalen Märkte. Diese Partnerschaft verbindet Schutz mit Einblicken, integriert einen strukturierten Ansatz in den Kreditmanagementprozess und reduziert den Verwaltungsaufwand für interne Teams.

In der Praxis schränkt dies die Entscheidungsfindung nicht ein, sondern schärft sie. Viele Unternehmen stellen fest, dass die von Versicherern gestützten Informationen ihre Fähigkeit stärken, kalkulierte Risiken einzugehen, da sie von Echtzeit-Einblicken aus einem globalen Netzwerk profitieren. Das Ergebnis ist ein ausgewogenes Verhältnis zwischen Wachstum und Schutz, das durch datengestützte Entscheidungen untermauert wird.

Über den Schutz der Bilanz hinaus hat die Entscheidung zwischen Kreditversicherung und Selbstversicherung einen direkten Einfluss auf die Wachstumsentwicklung eines Unternehmens. Unternehmen, die sich selbst versichern, müssen jede neue Chance gegen ihre finanzielle Fähigkeit abwägen, potenzielle Verluste zu absorbieren. Mit steigendem Risiko wächst auch die Vorsicht. Dies schränkt oft die Möglichkeiten ein, neue Kunden oder Märkte zu erschließen, insbesondere in unbekannten Branchen oder Regionen.

Eine Kreditversicherung verändert diese Gleichung. Durch die Absicherung von Forderungen gibt sie Unternehmen das Vertrauen, neuen Käufern Kredite zu gewähren, in aufstrebende Märkte einzutreten und wettbewerbsfähigere Konditionen auszuhandeln. Die von einer Kreditversicherung bereitgestellten Informationen, die oft auf Daten von Millionen von Unternehmen weltweit basieren, bieten wertvolle Einblicke in Geschäftspartner und Markttrends. Für Exporteure kann dies bedeuten, dass sie sicher in Regionen handeln können, die sonst als zu riskant erscheinen würden. Für inländische Unternehmen kann dies bedeuten, dass sie ihre Konkurrenten durch flexiblere Zahlungsbedingungen übertrumpfen können, ohne ihre Anfälligkeit zu erhöhen.

Diese Fähigkeit, entschlossen zu handeln, verschafft versicherten Unternehmen einen messbaren Wettbewerbsvorteil. Sie können Chancen schneller nutzen, selbstbewusster Angebote abgeben und sich schneller von Rückschlägen erholen. Die Kreditversicherung verwandelt Risiken von einem Hemmnis in ein Wachstumsinstrument. Für Unternehmen, die in Branchen mit knappen Margen und intensivem Wettbewerb tätig sind, kann diese Flexibilität entscheidend sein. Die Freiheit, sicher zu wachsen, ist kein geringer Vorteil. In einer volatilen Weltwirtschaft kann sie den Unterschied zwischen stetigem Fortschritt und strategischer Stagnation ausmachen.

Die Fähigkeit, mit Zuversicht zu wachsen, ist ein seltener Vorteil. Doch Wachstum allein garantiert noch keine Widerstandsfähigkeit. Dauerhafte Stärke hängt von der Struktur ab, die es einem Unternehmen ermöglicht, Unsicherheiten zu begegnen, ohne an Schwung zu verlieren. Die Entscheidung zwischen Kreditversicherung und Selbstversicherung geht weit über die Kosten hinaus. Es ist eine Frage der Struktur, der Leistungsfähigkeit und des Vertrauens. Wie ein Unternehmen mit Kreditrisiken umgeht, zeigt nicht nur seine Risikobereitschaft, sondern auch seine allgemeine Herangehensweise an Wachstum.

Selbstversicherung kann für Unternehmen mit erheblichen Kapitalreserven geeignet sein, bei denen die Übernahme des eigenen Kreditrisikos die Präferenz für Unabhängigkeit und Kontrolle ergänzt. Diese Autonomie ist jedoch mit Verantwortung verbunden: Ein einziger falsch eingeschätzter Kunde oder eine unerwartete Insolvenz kann den Cashflow für Monate, manchmal sogar länger, destabilisieren.

Kreditversicherungen hingegen bieten mehr als nur Schutz: Sie stärken die Widerstandsfähigkeit. Durch die Kombination von datengestützter Überwachung mit strukturiertem Risikomanagement ermöglichen sie es Unternehmen, zuversichtlich nach Wachstum zu streben, da sie wissen, dass das Risiko von Zahlungsausfällen ihrer Kunden überwacht und gemindert wird. Auf diese Weise verlagert sich der Fokus vom reinen Risikomanagement hin zum Aufbau einer Grundlage, die sowohl Chancen als auch Stabilität fördert.

Für die meisten Unternehmen, insbesondere solche mit einem großen oder vielfältigen Kundenstamm, einer Exposition gegenüber risikoreichen Märkten oder einem strategischen Fokus auf die Optimierung des Betriebskapitals und die Stabilisierung des Cashflows, ist die Kreditversicherung eindeutig die robustere und zukunftsweisendere Lösung. Sie überträgt nicht nur Risiken, sondern bietet auch Zugang zu Expertenwissen, verbessert die Finanzierungsmöglichkeiten und reduziert die Volatilität der Forderungen. Selbstversicherung mag zwar für Unternehmen mit außergewöhnlich starken internen Kreditkontrollen und minimalem Ausfallrisiko geeignet sein, erfordert jedoch erhebliche Disziplin und bietet keine externe Unterstützung, wenn etwas schiefgeht. In dem komplexen Handelsumfeld von heute ist es zunehmend eher eine strategische Schwäche als eine Stärke, sich ausschließlich auf interne Puffer zu verlassen.

Die Entscheidung, wie das Kreditrisiko zu steuern ist, ist niemals nur eine Frage der Kosten. Es ist eine Entscheidung, die darüber bestimmt, wie ein Unternehmen wächst, auf Unsicherheiten reagiert und seine Zukunft sichert. Unternehmen mit dieser Einstellung betrachten die Kreditversicherung nicht nur als eine Police, die man abschließt, sondern als eine strategische Partnerschaft, die Kreditrisikomanagement, Datenanalyse und langfristige Planung kombiniert, um ein sicheres und nachhaltiges Wachstum zu unterstützen.

Dieser partnerschaftliche Ansatz unterstreicht eine grundlegende Erkenntnis: Die Entscheidung zwischen Kreditversicherung und Selbstversicherung ist letztlich eine Frage der Einstellung. Während die Selbstversicherung nach innen gerichtet ist und sich auf Kapitalreserven und Kontrolle stützt, ist die Kreditversicherung nach außen gerichtet und schöpft ihre Stärke aus Struktur, Intelligenz und Zusammenarbeit.

Für Entscheidungsträger, die ihre Risikostrategien bewerten, geht es nicht mehr nur um Kosten oder Kontrolle. Es geht um Ambitionen: Wie gut ist das Wachstum Ihres Unternehmens geschützt und wie gut ist es darauf vorbereitet, Chancen zu nutzen, wenn sie sich bieten?

Ein effektives Kreditrisikomanagement schützt den Cashflow und ermöglicht Unternehmen ein sicheres Wachstum, insbesondere unter unsicheren Handelsbedingungen.

Um dies zu erreichen, müssen Unternehmen ihre Bedürfnisse bewerten und entscheiden, was am besten zu ihnen passt, wobei sie erkennen müssen, dass ein strategisches Risikomanagement mit Versicherungen die Widerstandsfähigkeit erhöht und finanzielle Flexibilität ermöglicht.

Mit einer Kreditversicherung übertragen Unternehmen das Risiko von Zahlungsausfällen ihrer Kunden an Atradius und erhalten so strukturierten Schutz, Expertenwissen und die Sicherheit, sicher zu handeln.

Alternativ spart die interne Kreditrisikosteuerung Versicherungskosten und ermöglicht die vollständige Kontrolle über Entscheidungen. Allerdings bedeutet dies auch, dass die gesamte finanzielle Belastung bei Zahlungsausfällen von Kunden getragen werden muss, was den Cashflow belasten und das Wachstumspotenzial einschränken kann.