Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Österreich

Österreich

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

China

China

Dänemark

Dänemark

Deutschland

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Griechenland

Griechenland

Hongkong

Hongkong

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Litauen

Litauen

Mexiko

Mexiko

Neuseeland

Neuseeland

Niederlande

Niederlande

Norwegen

Österreich

Norwegen

Österreich

Polen

Polen

Portugal

Portugal

Rumänien

Rumänien

Schweden

Schweden

Schweiz

Schweiz

Singapur

Singapur

Slowakei

Slowakei

Slowenien

Slowenien

Spain

Spain

Tschechische Republik

Tschechische Republik

Türkei

Türkei

Ungarn

Ungarn

Vereinigte Arabische Emirate

Vereinigte Arabische Emirate

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten

Vereinigte Staaten

Eine Bürgschaft garantiert die Erfüllung vertraglicher Verpflichtungen. Dabei geht es nicht um die Finanzierung oder die Absicherung von Zahlungsrisiken, es sei denn, es gelten spezifische lokale Rechtsvorschriften; der Schwerpunkt liegt vielmehr auf leistungsbezogenen Risiken.

Diese Unterscheidung erklärt, warum das Underwriting für Surety so zentral ist. Die Risikobewertung geht über Bilanzen hinaus. Sie erfordert ein Verständnis dafür, wie die Verpflichtung in der Praxis erfüllt wird und ob der Kunde über die Fähigkeit und Erfahrung verfügt, diese zu erfüllen.

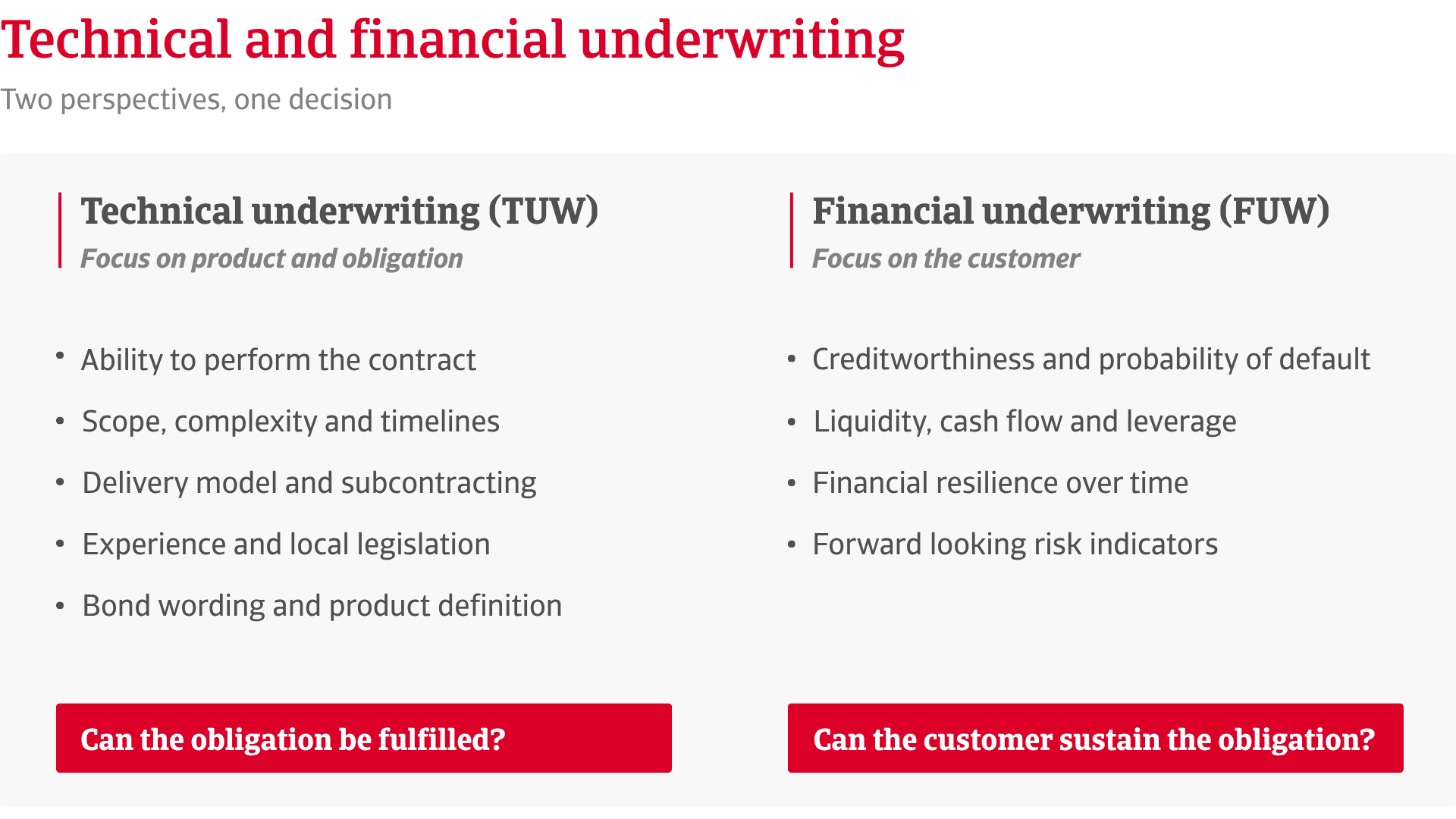

Bei Atradius Surety spiegelt das Underwriting diese Komplexität wider. Wir stellen nicht einfach nur Kapazitäten zur Verfügung. Wir betrachten das Risiko ganzheitlich, indem wir zwei sich ergänzende Underwriting-Stränge zusammenführen; jeder mit einem klaren Fokus und einem eigenen Fachgebiet, was letztlich zu einer einzigen Entscheidung führt.

Das technische Underwriting konzentriert sich auf die Fähigkeit des Hauptverpflichteten, eine einzelne Verpflichtung zu erfüllen. Das finanzielle Underwriting bewertet den finanziellen Hintergrund und die Bonität des Hauptverpflichteten.

.2026-04-22-07-19-09.png)

Das technische Underwriting bewertet, ob der Auftraggeber seine vertraglichen Bedingungen erfüllen kann. Es berücksichtigt den Umfang und die Komplexität der Arbeiten, Lieferfristen, das Ausführungsmodell, Vereinbarungen zur Vergabe von Unteraufträgen, die Widerstandsfähigkeit der Lieferkette, nationale Gesetzgebung und Marktpraxis.

Bei der Beurteilung, ob ein Unternehmen seiner Verpflichtung erfolgreich nachkommen kann, spielen technische, finanzielle und organisatorische Faktoren eine Rolle. Auch die Erfahrung des Unternehmens mit ähnlichen Projekten ist ein entscheidender Faktor und sollte nicht unterschätzt werden.

Donatella Bianchi, Senior Technical Underwriter Surety Italy, betont: „Alle genannten Aspekte werden geprüft; ihre relative Bedeutung variiert jedoch je nach Art des zu bewertenden Risikos. Bei der Beurteilung, ob ein Unternehmen seinen Verpflichtungen erfolgreich nachkommen kann, spielen technische, finanzielle und organisatorische Faktoren eine Rolle. Die Erfahrung des Unternehmens mit ähnlichen Projekten ist ebenfalls ein entscheidender Faktor und sollte nicht unterschätzt werden.“

Die konkret analysierten Elemente hängen von der Art des Risikos ab. Dazu gehören in der Regel die Ausschreibung, die technischen Spezifikationen, die Vertragsbedingungen und der Wortlaut der vom Begünstigten geforderten Bürgschaft. Besondere Aufmerksamkeit gilt den Durchsetzungsbedingungen, wie z. B. Bürgschaften auf Anforderung oder Bürgschaften, die ohne Einspruchsmöglichkeit ausgestellt werden, sowie der Dauer der zu garantierenden Verpflichtung.

Das technische Underwriting kann auch eine entscheidende Rolle bei der Gestaltung des Bürgschaftsprodukts selbst spielen, einschließlich der Bedingungen, des Wortlauts und der Genehmigung zur Ausstellung der Bürgschaft.

Bei der Prüfung eines Antrags berücksichtigt das technische Underwriting ein breites und miteinander verknüpftes Spektrum an Faktoren. Wie Donatella erklärt: „Die Bedeutung der einzelnen Elemente variiert je nachdem, ob es sich um einen öffentlichen oder privaten Vertrag handelt. Neben den technischen Aspekten werden sowohl die finanzielle Leistungsfähigkeit des Antragstellers als auch dessen bisheriges Verhalten bewertet.

Das finanzielle Underwriting konzentriert sich auf die Bewertung der finanziellen Stärke und Widerstandsfähigkeit des Auftraggebers. Dazu gehört eine Analyse der Kapitalstruktur, der Liquidität, des Cashflows, der Verschuldung und zukunftsorientierter Indikatoren.

Im Bürgschaftsgeschäft, wo die Laufzeit der Bürgschaften in der Regel mehrere Jahre beträgt, stellt die Einschätzung der Ausfallwahrscheinlichkeit eines Kunden bei einem derart langen Risikohorizont eine ganz besondere Herausforderung dar.

Stefan Jacobi, Senior Financial Underwriter Surety Germany, erklärt: „Die Bewertung der Ausfallwahrscheinlichkeit (PoD) eines Kunden ist eine unserer Kernaufgaben im Rahmen des Surety Financial Underwriting (FUW)-Prozesses. Das bedeutet, dass wir einschätzen müssen, wie wahrscheinlich es ist, dass der Kunde seinen vertraglichen Verpflichtungen innerhalb eines bestimmten Zeitraums nicht nachkommen wird. Für das Bürgschaftsgeschäft mit typischen Laufzeiten von mehreren Jahren stellt die Bewertung der Ausfallwahrscheinlichkeit eines Kunden bei einem so langen Risikohorizont eine ganz besondere Herausforderung dar.“

Die Trennung dieser Rollen ist eine bewusste Entscheidung, die die Objektivität wahrt. Sie stellt sicher, dass finanzielle und technische Sichtweisen unabhängig voneinander bleiben. Wie Stefan anmerkt, hat dieses Modell klare Vorteile, darunter „klare Zuständigkeiten hinsichtlich des Schwerpunkts der Analyse, die Wahrung der Unabhängigkeit des FUW bei der Entscheidungsfindung und eine klare Risikominderung.“

Atradius Surety agiert innerhalb eines gemeinsamen Governance-Rahmens, der sich an gemeinsamen Grundsätzen und Richtlinien orientiert, und bleibt dabei vollständig auf lokale rechtliche und marktübliche Praktiken abgestimmt. Das technische Underwriting wird lokal organisiert, da die lokalen Rechtsvorschriften die Risiken prägen. Donatella merkt an: „Zwar behält Atradius die volle Autonomie bei der Entscheidungsfindung auf der Grundlage eigener Bewertungen, doch können Marktstandards in einem komplexen Betriebsumfeld nicht außer Acht gelassen werden. Sie können die Art und Weise beeinflussen, wie bestimmte Risiken gesteuert werden, und spielen eine wichtige Rolle bei der Aufrechterhaltung der Wettbewerbsfähigkeit.“

Das finanzielle Underwriting hingegen ist länderübergreifend organisiert, wenn auch mit lokalen Teams. Dies ermöglicht es Atradius Surety, gemeinsame Risikoprinzipien und eine einheitliche Modellierung anzuwenden, was Vergleiche zwischen Märkten und Sektoren ermöglicht. Diese Kombination schafft ein Gleichgewicht zwischen globaler Konsistenz und lokaler Relevanz.

Der Underwriting-Prozess beginnt mit der Einreichung eines Antrags auf eine Bürgschaft. Das technische Underwriting prüft die Art der Verpflichtung, die vertraglichen Spezifikationen und den geltenden rechtlichen Rahmen. Das finanzielle Underwriting bewertet die Bonität des Auftraggebers unter Heranziehung historischer Finanzdaten sowie zukunftsorientierter Indikatoren. Wie Stefan betont, ist die Vorhersage zukünftiger Risiken sowohl komplex als auch unerlässlich: „Entscheidungen über Bürgschaftskredite werden niemals auf der Grundlage einer einzigen Information getroffen. Eine Kombination aus umfangreichen Informationen aus verschiedenen, vorzugsweise diversifizierten Quellen bildet die Grundlage für eine fundierte und damit zuverlässige und robuste Kreditentscheidung.“

Stefan beschreibt den Arbeitsablauf wie folgt: „Wir stehen in engem Kontakt und regelmäßigem Austausch mit der TUW, insbesondere bei offenen Fragen.“

Die Underwriting-Aktivitäten enden nicht mit der Emission der Anleihe. Die Überwachung wird während der gesamten Laufzeit der Verpflichtung fortgesetzt. Frühwarnsignale wie Kostenüberschreitungen oder Projektverzögerungen führen zu einem frühzeitigen Eingreifen, wenn sich Risiken ändern.

Die Aufrechterhaltung zweier getrennter Underwriting-Ströme ist ein starkes Unterscheidungsmerkmal für Atradius Surety. Dies fördert die Spezialisierung, verbessert die Risikominderung und stärkt die Underwriting-Disziplin.

Dieses Modell zeigt, dass Atradius Surety nicht nur ein Anbieter von Kreditfazilitäten ist, sondern ein echter Bürgschaftsversicherer, der sich während des gesamten Lebenszyklus jeder Verpflichtung zu fundierten, verantwortungsvollen Entscheidungen verpflichtet hat. Das strukturierte Gleichgewicht der Risiken ermöglicht es Atradius Surety, eine Vorreiterrolle auf dem Bürgschaftsmarkt einzunehmen.

Um zu verstehen, wie dieses Underwriting-Modell in der Praxis angewendet wird und was es für spezifische Bürgschaftsbedürfnisse bedeutet, kontaktieren Sie uns und erfahren Sie, wie wir Ihnen helfen können, immer einen Schritt voraus zu sein.