Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Österreich

Österreich

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

China

China

Dänemark

Dänemark

Deutschland

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Griechenland

Griechenland

Hongkong

Hongkong

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Litauen

Litauen

Mexiko

Mexiko

Neuseeland

Neuseeland

Niederlande

Niederlande

Norwegen

Österreich

Norwegen

Österreich

Polen

Polen

Portugal

Portugal

Rumänien

Rumänien

Schweden

Schweden

Schweiz

Schweiz

Singapur

Singapur

Slowakei

Slowakei

Slowenien

Slowenien

Spain

Spain

Tschechische Republik

Tschechische Republik

Türkei

Türkei

Ungarn

Ungarn

Vereinigte Arabische Emirate

Vereinigte Arabische Emirate

Vereinigtes Königreich

Vereinigtes Königreich

Vereinigte Staaten

Vereinigte Staaten

In der heutigen globalen Wirtschaft sind Vertrauen und Zuverlässigkeit für jede Geschäftsbeziehung unerlässlich. Bei Abschluss eines Handelsvertrags muss unbedingt sichergestellt werden, dass die vertraglichen Verpflichtungen erfüllt werden. Jeder Verstoß, unabhängig von der Ursache, kann die finanzielle Gesundheit eines Unternehmens schädigen und sogar dessen Zukunft gefährden. Um dieses Risiko zu verringern, nutzen Unternehmen Finanzinstrumente, die einen zusätzlichen Schutz bieten: Kautionsversicherungen und Bankgarantien.

Eine Bankgarantie ist ein Vertrag, in dem sich ein Finanzinstitut verpflichtet, die Verpflichtungen eines Kunden zu übernehmen, wenn dieser seinen Verpflichtungen nicht nachkommt. Vor der Ausstellung der Garantie bewertet die Bank die Bonität des Kunden und kann Sicherheiten oder eine Sperrung von Vermögenswerten verlangen.

Eine Bürgschaft ist eine Alternative zur Bankgarantie, die von Versicherern wie Atradius angeboten wird. Sie bietet dem Begünstigten das gleiche Maß an Schutz, hat jedoch mehrere operative und finanzielle Vorteile.

Sowohl Bürgschaften als auch Bankgarantien werden von öffentlichen und privaten Organisationen als gültige Formen der finanziellen Absicherung allgemein anerkannt. Obwohl sie ähnlichen Zwecken dienen, unterscheiden sie sich erheblich in ihrer Struktur, ihren Kosten und ihren Auswirkungen auf die finanzielle Flexibilität.

.2025-11-07-13-51-55.png)

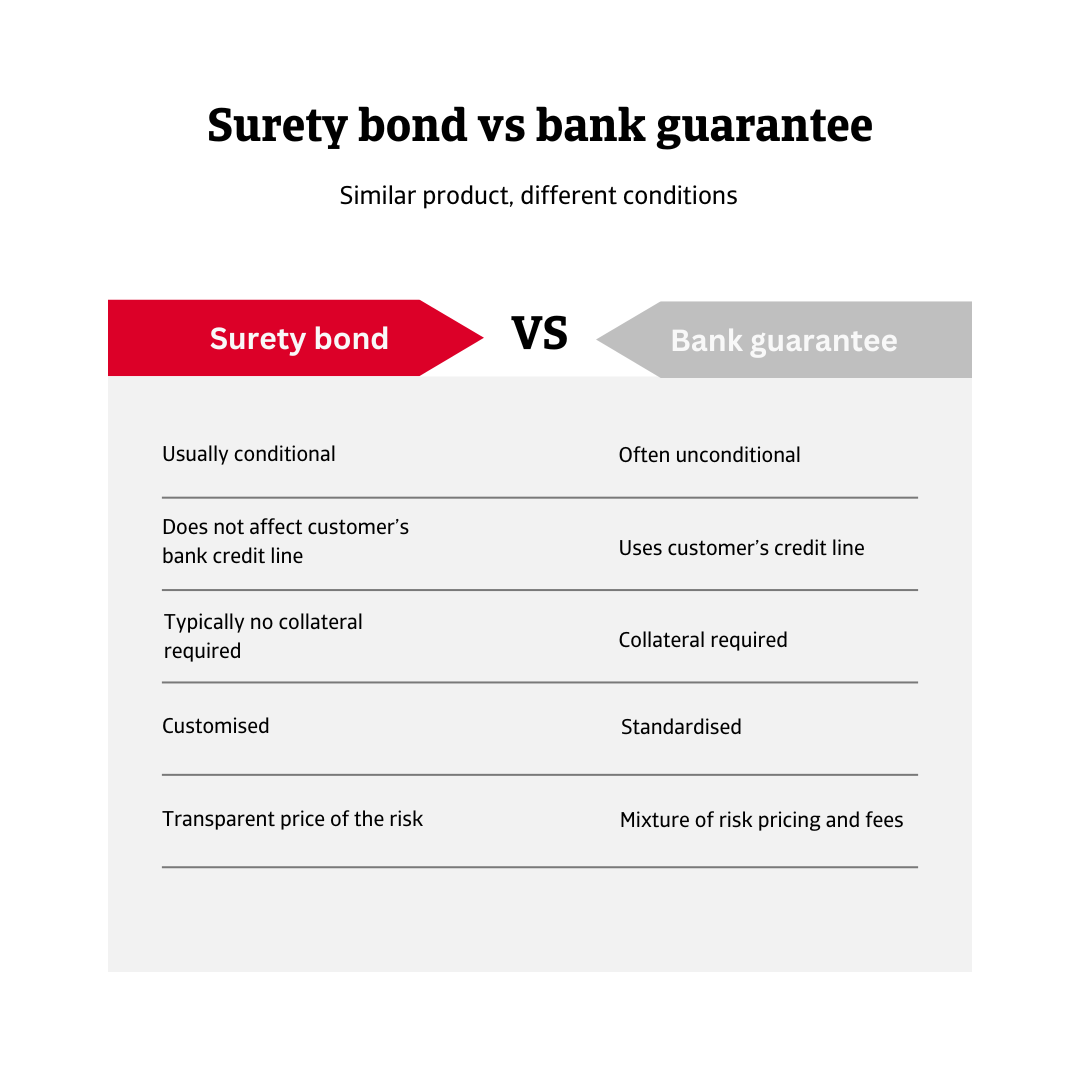

Eine Bürgschaft ist eine bedingte Verpflichtung, die von der Versicherungsgesellschaft ausgestellt wird und garantiert, dass der Auftraggeber eine bestimmte Verpflichtung erfüllt. Aufgrund ihrer Bedingtheit wird die Bürgschaft nur dann aktiv, wenn der Auftraggeber dieser Verpflichtung nicht nachkommt.

Im Gegensatz dazu ist eine Bankgarantie oft bedingungslos, was bedeutet, dass die Bank auf Verlangen zur Zahlung verpflichtet sein kann, unabhängig davon, ob der Auftraggeber einer Verpflichtung nicht nachgekommen ist.

Da Banken Garantien als Eventualverbindlichkeiten betrachten, rechnen sie diese auf die Gesamtkreditlinien eines Kunden an, was den Zugang zu neuen Finanzierungen einschränken und die Flexibilität für strategische Investitionen oder operative Bedürfnisse verringern kann.

Die durch eine Bürgschaft erworbene Kapazität kommt zusätzlich hinzu und beeinträchtigt nicht die von einer Bank gewährte Kreditkapazität.

Versicherer, die Bürgschaften ausstellen, verlangen in der Regel keine vermögensbasierten Sicherheiten, sodass Unternehmen uneingeschränkten Zugriff auf ihre finanziellen Ressourcen behalten und ihre Liquidität aufrechterhalten können. Banken hingegen verlangen nach einer gründlichen Bonitätsprüfung häufig die Belastung von Vermögenswerten als Sicherheit, bevor sie eine Garantie ausstellen.

Im Gegensatz zu Bankgarantien, die in der Regel standardisiert sind und nur begrenzte Flexibilität bieten, können Bürgschaften auf die spezifischen Anforderungen eines Projekts oder Vertrags zugeschnitten werden. Diese Anpassungsfähigkeit macht sie besonders wertvoll bei komplexen oder spezialisierten Transaktionen.

Bürgschaften beinhalten in der Regel eine einzige, transparente Prämie, die auf einer Risikobewertung basiert, oft mit jährlichen Überprüfungen für den laufenden Versicherungsschutz. Bankgarantien verbinden in der Regel die Risikovergütung mit mehreren Gebühren.

Für Unternehmen in Branchen, in denen häufig Garantien erforderlich sind (z. B. Bauwesen, erneuerbare Energien, internationaler Handel oder öffentliches Beschaffungswesen), bieten Bürgschaften eine flexible und kostengünstige Lösung. Sie helfen Unternehmen dabei, Ressourcen zu optimieren, Finanzierungen zu erhalten, schnell auf Garantieanforderungen zu reagieren und unnötigen Verwaltungsaufwand zu vermeiden.

Beide Instrumente schützen zwar Vertragsbeziehungen, doch zeichnet sich die Bürgschaftsversicherung als moderne, effiziente Alternative zu herkömmlichen Bankgarantien aus. Sie ermöglicht es Unternehmen, ihren Verpflichtungen nachzukommen, ohne ihre Liquidität oder Kreditkapazität zu beeinträchtigen – ein strategischer Vorteil auf den heutigen wettbewerbsintensiven globalen Märkten.

Rückruf anfragen

Rechtlicher Hinweis