Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Österreich

Österreich

Australien

Australien

Belgien

Belgien

Bulgarien

Bulgarien

China

China

Dänemark

Dänemark

Deutschland

Deutschland

Finnland

Finnland

Frankreich

Frankreich

Griechenland

Griechenland

Gruppe

Gruppe

Hongkong SAR

Hongkong SAR

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Litauen

Litauen

Mexiko

Mexiko

Neu Neuseeland

Neu Neuseeland

Niederlande

Niederlande

Norwegen

Österreich

Norwegen

Österreich

Polen

Polen

Rumänien

Rumänien

Schweden

Schweden

Schweiz

Schweiz

Singapur

Singapur

Slowakei

Slowakei

Tschechische Republik

Tschechische Republik

Türkei

Türkei

Ungarn

Ungarn

Vereinigtes Königreich Königreich

Vereinigtes Königreich Königreich

Vereinigte Staaten

Vereinigte Staaten

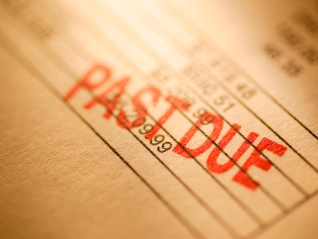

Egal ob unbezahlte Debitorenrechnungen oder ein drohender Konkurs - offene Forderungen bei Kunden einzutreiben ist nie einfach.

Unternehmen, die keine Kreditversicherung haben, geraten eher in eine Inkasso-Situation. Bestehen bei einem Debitor seit längerem eine oder mehrere offene Forderungen oder bahnt sich ein Konkurs an, dann sollten Sie handeln. Beim Inkasso wird zunächst versucht, die Forderung auf außergerichtlichem Weg einzutreiben.

Doch wann schaltet ein Unternehmen wirklich einen externen Dienstleister ein? Und ab welchem Betrag lohnt sich dies?

Was sind erste Anzeichen für ein Problem, das ein Inkasso erforderlich machen könnte?

Ein Inkasso ist sinnvoll, wenn die DSO-Kennzahl (Days Sales Outstanding) auf Forderungsausfälle hindeutet und auch die Mahnprozesse keinen Erfolg bringen. Die DSO zeigt an, wieviel Tage im Durchschnitt Forderungen unbezahlt sind beziehungsweise nach wieviel Tagen im Durchschnitt bezahlt wird. Eine DSO von 40 sagt somit, dass nach 40 Tagen bezahlt wird. Eine DSO von 20 Tagen, dass nach 20 Tagen bezahlt wird. Somit ist ein zunehmender Trend als kritisch zu bewerten, da sich der Zahlungseingang verlängert.

In solchen Fällen und wenn sich dazu noch Engpässe in der Liquidität auftun könnten, muss das Unternehmen die finanzielle Stabilität rasch sicherstellen.

Ursachen, die die DSO aus dem Gleichgewicht bringen

Zerstöre ich mit einem Inkasso-Dienst das Verhältnis zum Kunden?

Je nach Vorgeschichte muss das nicht sein. Bei Atradius Collections haben wir zudem so viel Erfahrung in der Inkasso-Kommunikation mit Unternehmen, dass der Erhalt der Beziehung im Fokus steht. War das Verhältnis jedoch schon vorher schwierig, dann kann ein Inkasso-Dienst immerhin noch neutral fungieren und Ihnen den Stress abnehmen.

Haben Sie Fragen zu Ihrer spezifischen Situation?

Im heutigen Handelsklima stellen die Zölle eine große Herausforderung dar. In diesem Artikel wird untersucht, wie Incoterms Unternehmen dabei helfen, die Kostenverantwortung zu klären, die Logistik zu straffen und Risiken bei internationalen Transaktionen zu verringern.

Ein hoher Forderungsbestand (Days Sales Outstanding, DSO) kann den Cashflow belasten, das Risiko erhöhen und das Wachstum behindern. Ein proaktives Management der DSO durch Kreditrichtlinien, prompte Rechnungsstellung und effektives Inkasso ist entscheidend für die finanzielle Widerstandsfähigkeit

Der CIO von Atradius ist überzeugt, dass die digitale Transformation der Schlüssel zur Erschließung neuer Möglichkeiten im Kreditversicherungssektor ist.

Uneinbringliche Forderungen sind nicht nur ein Buchhaltungsproblem, sondern eine Bedrohung für Ihre finanzielle Gesundheit

Das Konkursverfahren und wann Sie Ihre Ansprüche geltend machen können.

Anhand eines deutschen Beispiels werden in diesem Artikel das Konzept, die Vorteile und die Praxis des Eigentumsvorbehalts (Retention of Title, RoT) erläutert, um zu zeigen, wie Sie Ihre Interessen als Lieferant am besten schützen können.

Einsehen 7 aus 19

Unternehmen, die stark von Preisschwankungen oder Nachfragerückgängen betroffen sind, geraten häufig schnell in finanzielle Engpässe. Beispielsweise kann ein plötzlicher Preisverfall in der Branche oder eine massive Kostensteigerung von Rohstoffen zu Liquiditätsengpässen führen. Damit einher gehen verpasste Investitionen in neue Wirtschaftstrends, die ein Unternehmen ebenfalls in Schieflage bringen können.

Berichte zu Wirtschaftstrends, der Zahlungsmoral von Unternehmen in Österreich und in anderen Ländern für Financial Risk Manager und den Vertrieb.

Geopolitische Unruhen, Währungskrisen oder Pandemien haben in den vergangenen Jahren immer wieder gezeigt, wie schnell sich die Rahmenbedingungen für Unternehmen verändern können. Das kann auch solide Firmen unvorbereitet treffen.

Geopolitische Risiken mit Rating und ihre Auswirkungen als interaktives Tool oder zum Download.

Wenn Bonitätsprüfungen vernachlässigt werden oder es an Transparenz über die finanzielle Situation des Unternehmens mangelt, steigen die Risiken für Zahlungsausfälle. Eine zu hohe Abhängigkeit von einem oder wenigen Großkunden oder zu lange Zahlungsziele können ebenfalls problematisch sein.

Debitorenverluste müssen nicht sein mit diesen hilfreichen Tipps, Maßnahmen und Informationen rund um Ihre Debitoren und Forderungen.

Die erste Adresse für Ihre Inkasso-Unterstützung

Wenn mehrere Mahnungen ohne Erfolg geblieben sind oder sich der Kunde wiederholt nicht an vereinbarte Zahlungsziele hält.

Inkasso kann der Vorstufe zur Eintreibung dienen, falls keine außergerichtliche Lösung gefunden wird. Wann Sie am besten eine Eintreibung starten und wie Sie damit umgehen, hängt von mehreren Faktoren ab.

Diese Entscheidung hängt von mehreren Faktoren ab, etwa von der Höhe Ihrer Forderung und ob alle vorhergehenden Maßnahmen erfolglos waren. Als Faustregel sollten Sie abwägen, ob der Ertrag allfällige Ausgaben für Eintreibung, Gerichts- und Anwaltskosten rechtfertigt. Bei größeren Beträgen oder langjährigen Geschäftspartnern ist es in jedem Fall sinnvoll, eine professionelle Einschätzung durch eine Rechtsberatung oder durch Atradius einzuholen.

Im Konkursfall sind Sie als Lieferant grundsätzlich ein (ungesicherter) Gläubiger und haben somit eine Forderung gegen den Schuldner. Ein automatisches Anrecht auf vollständige Bezahlung Ihrer Rechnungen besteht allerdings nicht. Vielmehr kommt es darauf an, in welcher Rangordnung Ihre Forderungen eingeordnet werden und ob Sie eventuell besondere Sicherheiten vereinbart haben.

Es gibt verschiedene Möglichkeiten, sich gegen Zahlungsausfälle abzusichern. Eine Kreditversicherung bei Atradius ist nur eine davon. Die Wahl der geeigneten Sicherheit hängt jedoch stark von der Art des Geschäfts, der Bonität des Kunden und den eigenen Unternehmenszielen ab.

Weitere laden

Einsehen aus

Haben Sie Fragen zu Ihrer spezifischen Situation?